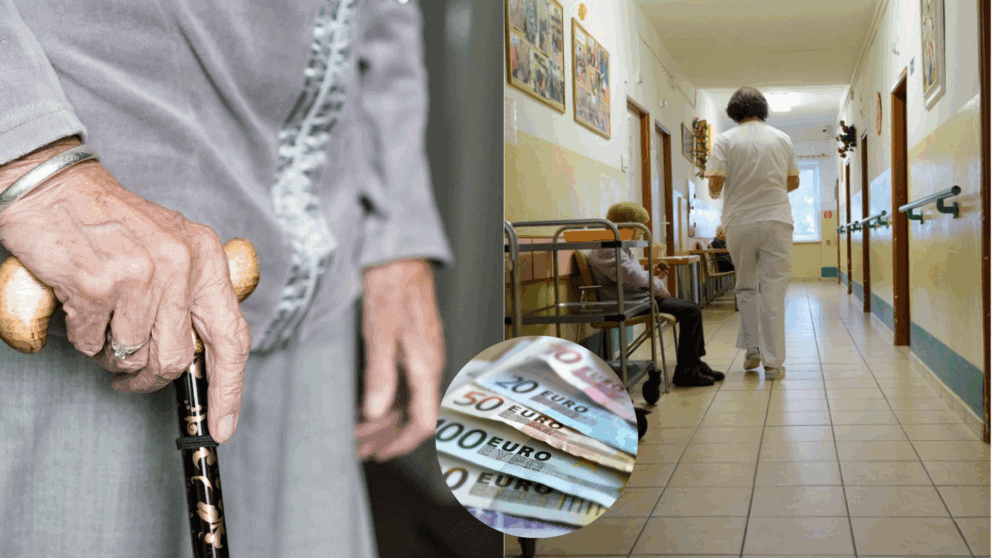

Ženy sa v priemere dožívajú o niekoľko rokov viac ako muži. Táto štatistika, ktorá sa na prvý pohľad môže zdať pozitívna, so sebou prináša aj niekoľko zásadných finančných výziev.

Dlhší život znamená viac rokov na dôchodku, a teda aj vyššie celkové náklady spojené s bývaním, stravou, energiami, ale najmä so zdravotnou starostlivosťou, ktorá sa s pribúdajúcim vekom zvyčajne zvyšuje.

Z údajov vyplýva, že ženy potrebujú na dôchodok až o 20 až 30 % viac úspor než muži. Zároveň však počas pracovného života zarábajú menej. Výsledok? Menej peňazí na investovanie a nižší základ pre budovanie dôchodkového zabezpečenia.

Prečo ženy zarábajú menej?

Jednou z hlavných príčin nižších príjmov žien je „gender pay gap“ – rozdiel v odmeňovaní medzi mužmi a ženami na rovnakých alebo podobných pozíciách. Tento fenomén má viacero príčin. Okrem samotnej nerovnosti v platoch je to aj časté prerušovanie kariéry kvôli materstvu alebo starostlivosti o rodinných príslušníkov.

Tieto prestávky v zamestnaní síce prinášajú spoločenský a rodinný benefit, no zároveň ženy oberajú o dôležité roky, v ktorých by mohli rásť v kariére, získavať vyšší príjem či zvyšovať svoj dôchodkový základ. V dlhodobom horizonte to môže viesť k oveľa menšiemu finančnému zabezpečeniu v starobe.

Prečo je investovanie pre ženy kľúčové?

Práve preto, že ženy počas života zarábajú menej, no na dôchodok potrebujú viac, je investovanie pre ne mimoriadne dôležité. Bohužiaľ, ako upozorňuje na trend.sk, Charu Chanana zo Saxo Bank, ženy v tejto oblasti zaostávajú za mužmi: „O to dôležitejšie je, aby ženy investovali.“

Dôvod nie je v schopnostiach, ale skôr v prístupe. Ženy bývajú opatrnejšie, častejšie sa obávajú rizika a častejšie si volia tradičné formy sporenia, ktoré však nedokážu poraziť infláciu ani zabezpečiť rast majetku. Naopak, štúdie ukazujú, že keď sa ženy do investovania pustia, sú v ňom často úspešnejšie ako muži – vďaka rozvahe a vyhýbaniu sa impulzívnym rozhodnutiam.

Kde začať: základy finančnej istoty

Prvým krokom pred samotným investovaním by mala byť pevná finančná základňa. To znamená:

- vytvoriť si núdzový fond vo výške aspoň 3 až 6 mesačných výdavkov,

- zbaviť sa vysokoúročených dlhov, ako sú kreditné karty,

- zabezpečiť sa pomocou životného, zdravotného a invalidného poistenia.

Takáto istota v pozadí umožňuje žene investovať s väčším pokojom a bez potreby siahnuť na investované prostriedky pri prvom nečakanom výdavku.

Plánovanie investícií podľa cieľov

Keď sú základy pokryté, prichádza na rad samotné investovanie. Odborníci odporúčajú prispôsobiť investičný plán konkrétnym cieľom a časovým horizontom:

- Krátkodobé ciele (napr. kúpa auta alebo bytu): vhodné sú bezpečnejšie produkty ako dlhopisy alebo termínované účty.

- Strednodobé ciele (napr. školné pre deti): výhodný je vyvážený prístup kombinujúci akcie a dlhopisy.

- Dlhodobé ciele (napr. dôchodok): tu sa oplatí využiť potenciál akciového trhu naplno.

Dôležitým prvkom je aj diverzifikácia. Jednoduchým a nákladovo efektívnym riešením sú indexové fondy alebo ETF, ktoré sledujú široké trhové indexy ako S&P 500 alebo MSCI World.

Pravidelnosť a komunitná podpora

Kľúčom k úspechu je pravidelnosť – ideálne investovať mesačne a zároveň sledovať vývoj portfólia a raz ročne ho „prekalibrovať“ podľa aktuálnych cieľov a trhu. Užitočné je aj vyhľadávanie daňovo výhodných foriem investovania a neustále zvyšovanie vlastnej finančnej gramotnosti.

Mimoriadne účinné býva aj zapojenie sa do ženských investičných komunít. Ako dodáva Chanana: „Ženám sa darí v prostrediach, kde sa spolupracuje. Sledujte trendy, zdieľajte tipy a oslavujte úspechy.“ Investovanie tak nemusí byť osamelá a stresujúca cesta, ale príležitosť na osobný rast a budovanie lepšej budúcnosti.