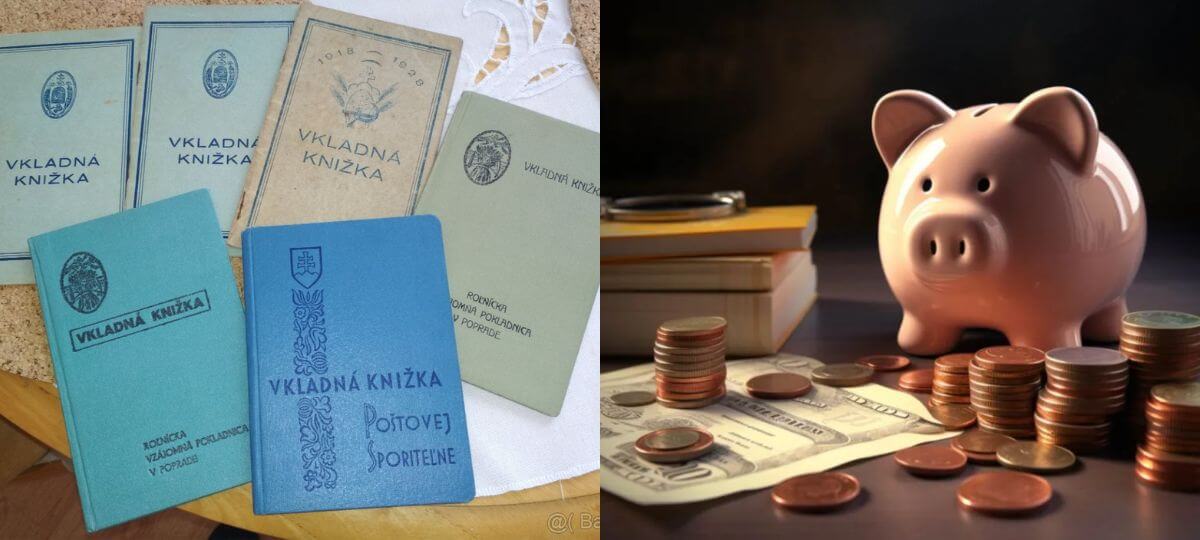

Držitelia vkladných knižiek dostávajú v týchto dňoch oznámenia o vypovedaní zmluvy. Banky už pred časom avizovali ich zánik, pričom nové nevydávajú už roky. Informuje RTVS.

Slováci sú známi svojím konzervatívnym prístupom k investovaniu. Zo širokého spektra investičných produktov si často vyberú len jeden a držia sa ho takmer celý život. V minulosti boli na Slovensku veľmi populárne vkladné knižky, dnes už však zhodnotenie úspor neprinášajú.

Úspory na vkladných knižkách sa kedysi zhodnocovali aj 16 percentným úrokom. Posledné roky boli už takmer nulové a vkladné knižky slúžia už len ako úschovňa peňazí. Slováci držali na vkladných knižkách v minulom roku 800 miliónov eur. Informuje portál Kryptomagazin.

„Z hľadiska dlhodobejšieho sporenia je rozhodne takýto produkt nevhodný. Nezarobí ani na infláciu a v zásade nám prináša iba garantovanú stratu,“ vysvetlil finančný analytik OVB Allfinanz Slovensko Marián Búlik.

„Na vkladných knižkách evidujeme v rámci celého Slovenska 800 miliónov eur,“ priblížil výkonný riaditeľ Finančného kompasu Matej Dobiš.

„Klienti môžu peniaze presunúť na klasické sporenia, ktoré sú k bežnému účtu. Môžu si tiež otvoriť terminované vklady alebo peniaze zainvestovať do podielových fondov, ETF fondov nakúpiť zlato či niektorí aj kryptomeny,“ uviedol investičný analytik FinGO.sk František Burda.

Ako naložiť s financiami?

Podľa odborníkov na financie si treba premyslieť, ako s úsporami naložíte. V tejto súvislosti podľa nich treba zvážiť, či peniaze potrebujete mať k dispozícii kedykoľvek a ihneď, alebo nie a peniaze necháte zarábať. Ak ich potrebujete ako svoju okamžitú rezervu na nepredvídateľné udalosti, tak si môžete peniaze z vkladnej knižky len vybrať a uložiť si ich napríklad na sporiaci účet alebo podúčet k bežnému účtu.

Zhodnotenie úspor však v tomto prípade zostáva stále takmer nulové. Vhodnejšou alternatívou sú napríklad terminované vklady, pri ktorých sa výnosnosť oproti minulosti strojnásobila.

„Pri tých najkratších sa rozprávame o období šiestich mesiacov. Máme ale aj 12, 24, 36 mesiacov. Už pri tých dvanásťmesačných sa rozprávame o úroku viac ako tri percentá. Pri 24 sme na 3,20 percenta a pri tej najlepšej ponuke pri 36 mesiacoch je to dokonca 3,60 percenta,“ dodal Dobiš.

Oplatí sa investovať?

Z dlhodobejšieho hľadiska sa úspory oplatí investovať. Je to predovšetkým do dlhopisových alebo zmiešaných podielových a ETF fondov. Ak chcete investovať predovšetkým na dôchodok, mali by ste sa rozhodne snažiť čo najviac akciovo, teda do akciových podielových fondov alebo ETF fondov.

Sporiteľom, ktorí sa nerozhodnú pre žiadnu z alternatív, pošlú banky úspory z vkladných knižiek na účet, ktorý majú v banke vedený.