Mnohí ľudia, ktorí si dlhodobo sporia v druhom dôchodkovom pilieri, vôbec netušia, aká je výška ich úspor, v ktorých fondoch sa ich peniaze nachádzajú, alebo aký majú výnos. Pritom ide o niekoľko klikov, ktoré vám môžu otvoriť oči – najmä ak ste doteraz svoje dôchodkové portfólio nechávali len tak „bežať“.

Najnovšia legislatívna zmena, ktorú predstavil minister práce Erik Tomáš, zároveň otvára nové možnosti pre investovanie peňazí z druhého piliera. Po novom sa môžu použiť aj na rozvoj slovenských projektov – napríklad do výstavby nájomných bytov či dopravnej infraštruktúry. Hoci rozhodovanie o investíciách zostane v rukách dôchodkových správcovských spoločností (DSS), sporitelia by mali byť v obraze, kde a ako ich peniaze pracujú. Informoval magazín Pravda.

Ako zistiť stav účtu v druhom pilieri? Postup je jednoduchý:

1. Prihláste sa do svojho účtu online

- Navštívte oficiálnu stránku Sociálnej poisťovne: www.socpoist.sk

- Kliknite na možnosť „Účet poistenca“ alebo sa prihláste cez portál slovensko.sk.

Na prístup potrebujete:

- občiansky preukaz s čipom (eID) a čítačku,

- alebo prístup cez Mobilný kľúč.

2. Otvorte si sekciu „Starobné dôchodkové sporenie“

Po prihlásení vyberte kategóriu „Dôchodky“ a následne kliknite na „Druhý pilier“.

Tu sa dozviete:

- v ktorej DSS máte účet (napr. 365.life, NN, VÚB Generali, Uniqa…),

- v ktorých fondoch sú vaše peniaze investované,

- aktuálnu hodnotu účtu k danému dátumu,

- výnosy, zrazené poplatky a celkový stav úspor.

3. Skontrolujte, či sú vaše investície správne nastavené

Ak máte úspory uložené v garantovanom dlhopisovom fonde, váš výnos bude pravdepodobne nízky. Pre mladších sporiteľov (do 45 rokov) môže byť výhodnejší presun do indexového fondu, ktorý síce kolíše, ale dlhodobo prináša výrazne vyššie zhodnotenie.

Dôležité vedieť: Ak ste v minulosti neurobili aktívnu voľbu fondu, vaša DSS vás pravdepodobne automaticky presunula do konzervatívnejšej možnosti.

4. Chcete zmeniť fond alebo DSS? Toto je návod

Zmeny môžete urobiť:

- osobne – v pobočke DSS alebo cez poradcu,

- online – cez klientsky portál vašej spoločnosti,

- prostredníctvom mobilnej aplikácie (ak ju DSS ponúka).

Nezabudnite si skontrolovať aj poplatky, zvážiť dobrovoľné príspevky (aj malá suma mesačne môže výrazne pomôcť) a upraviť stratégiu podľa vášho veku a plánov.

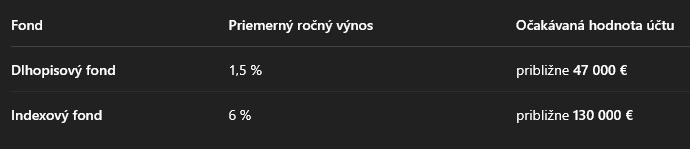

Modelová situácia: Koľko môžete „zarobiť“ lepšou voľbou fondu?

Predstavme si 30-ročného sporiteľa s čistým príjmom 1 200 € mesačne. Do druhého piliera mu každý mesiac smeruje 5,5 % z výplaty – teda 66 €. Ak bude sporiť 35 rokov, výsledky sa môžu výrazne líšiť podľa toho, aký fond si zvolí:

Rozdiel? Až 83 000 € v prospech dynamickejšieho fondu.

Sledovať svoje úspory sa oplatí

Každý sporiteľ má v druhom pilieri účet na svoje meno a DSS nemá právo bez vášho súhlasu meniť fondy. Raz ročne by vám mala DSS poslať výpis s aktuálnymi údajmi. Ak si však chcete byť istí, že vaše peniaze pracujú čo najefektívnejšie, nebojte sa prevziať kontrolu – v budúcnosti vám za to váš dôchodok poďakuje.